当前美国 IPO 市场正迎来一轮密集的大规模股票发行潮,市场上最热门的问题随之而来:这波 “天量供给” 会不会导致市场 “大抽血” 把美股压垮?

德意志银行策略师 Binky Chadha 等近日对这一问题给出了明确回答。策略师系统梳理了过去数十年多轮股票发行周期的历史数据,结合学术文献与实证研究后得出结论:股票发行浪潮通常与股市强劲表现同步出现,而非引发市场下跌。

策略师 Jim Reid 表示,这是他目前从客户那里听到最多的问题之一。他的判断是,这种担忧在历史上往往是错位的。

同时该机构承认,大型 IPO 在孤立情境下确实可能对市场造成约 1% 的拖累,但每隔一到两个月,美股就会因为各种原因出现 3% 或以上的回调,IPO 供给只是众多因素之一。

IPO 潮有多大?先看清楚规模

美国股票发行规模自 2023 年初开始持续攀升,季度发行量从低点约 300 亿美元,升至目前约 1200 亿美元。SpaceX 上市在即。

未来数月,OpenAI 等多家备受瞩目的超大型企业预计将相继上市,单笔融资规模可能高达数百亿美元。

听起来很吓人?但放到整个市场里看,即便是规模最大的预期 IPO,也仅占标普 500 总市值的 0.1% 出头。

投资者担心的逻辑是:新股上市需要资金,买家要腾出钱来,就得卖掉手里的老股票,从而压低整体市场。这个逻辑听起来合理,但数据并不支持。

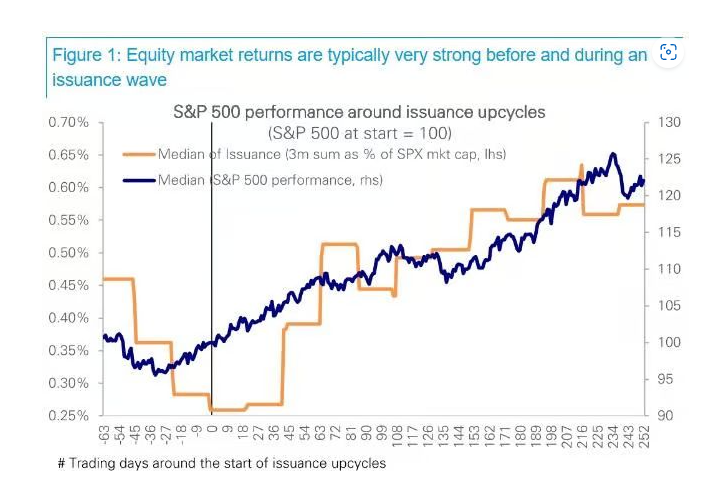

历史规律:IPO 高峰期,股市往往涨得更好

过去三十年,多轮股票发行高峰期间,美股的中位数回报率是这样的:3 个月约 8%,12 个月超过 20%。

为什么会这样?逻辑其实很直接:企业选择上市,本身就是因为市场需求旺盛、盈利势头良好、投资者风险偏好高涨。

换句话说,是强劲的市场催生了 IPO,而不是 IPO 压垮了市场。

学术研究确实发现,发行浪潮最终会伴随回报走弱 —— 但关键在于,这个 "最终" 往往要等很久,而在此之前,市场通常已经涨了一大截。

唯一的例外是 2008 至 2009 年金融危机期间。那时的股票发行是被迫的,发生在系统性危机的背景下,性质完全不同。

供给压力有多大?需求更强才是关键

从供需框架来看,大型 IPO 在孤立情境下确实可能对市场造成约 1% 的拖累,密集发行也可能引发短期波动。

但这个量级的扰动并不罕见。每隔一到两个月,美股就会因为各种原因出现 3% 或以上的回调,IPO 供给只是众多因素之一。

更重要的是,当前市场的需求端极为强劲:资金持续流入,企业盈利增长稳健,整体股票仓位仍处于相对温和水平,回购活动活跃,居民资产负债表也有充足空间消化新增供给。

“强劲的需求,而非过剩的供给,才可能是这轮 IPO 浪潮的决定性特征。” 这是 Chadha 策略师框架给出的核心判断。

现在是 1999 年,还是 2000 年?

德意志银行用了一个颇具画面感的类比来描述当前市场状态:“感觉现在还是 1999 年,而不是 2000 年。”

言下之意是,派对还没结束,但也要知道派对终究会结束。发行浪潮之后回报会走弱,只是时间点难以判断,而在那之前,市场往往还有一段强势行情。

所以,德银表示,无论我们最终能否迎来 2000 年(互联网泡沫年代),现在感觉仍然像是 1999 年。